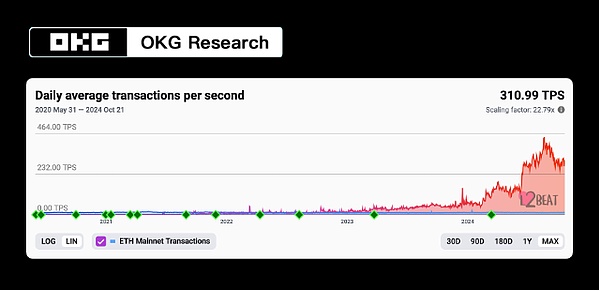

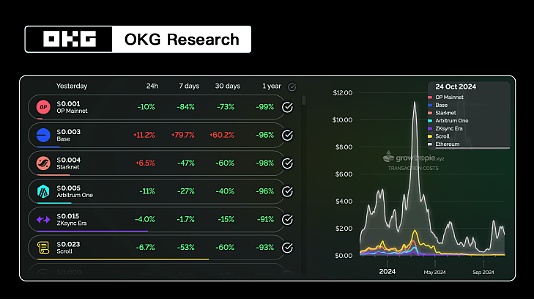

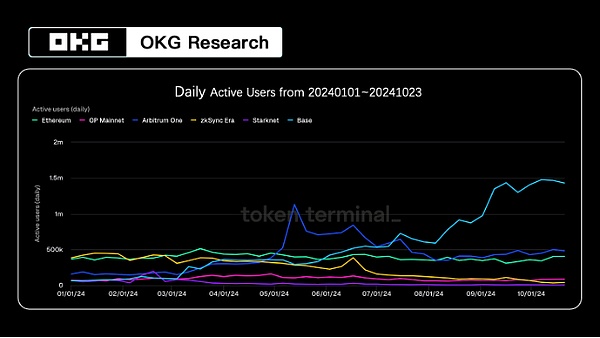

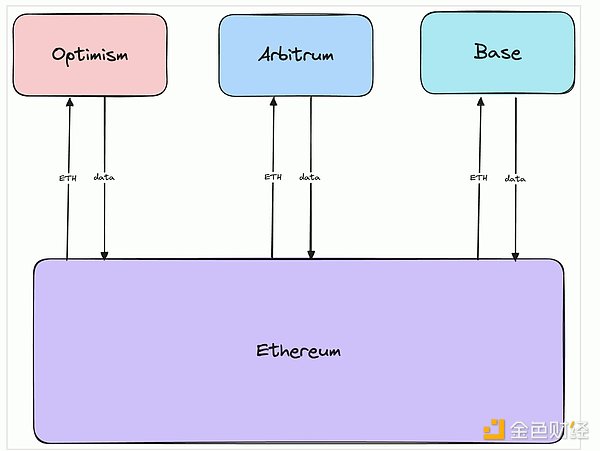

以太坊作为曾经的DeFi中心,如今面临着扩容难题带来的挑战。高昂的Gas费和交易拥堵,导致用户体验下降,也影响了其在行业中的地位。虽然OP和ZK等Layer2扩容方案提升了TPS并降低了交易费用,但并未带来以太坊用户的大规模增长,反而加剧了流动性分散和生态系统割裂。部分L2与主链的竞争日益激烈,甚至在特定赛道吸收了更多用户。

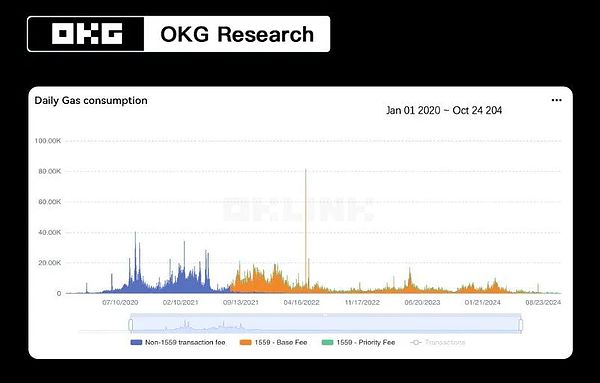

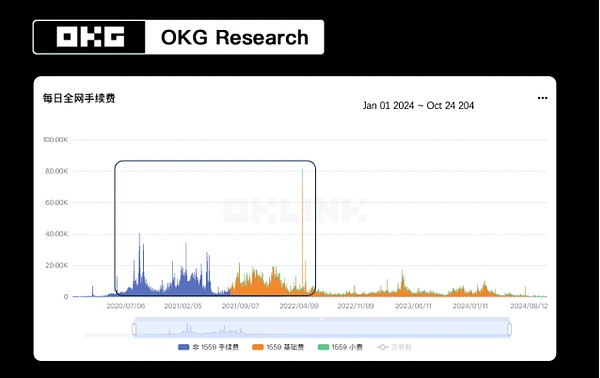

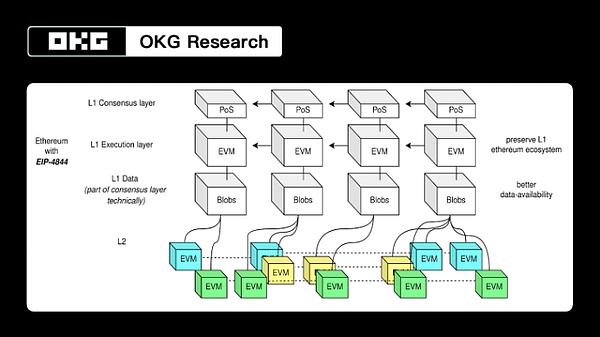

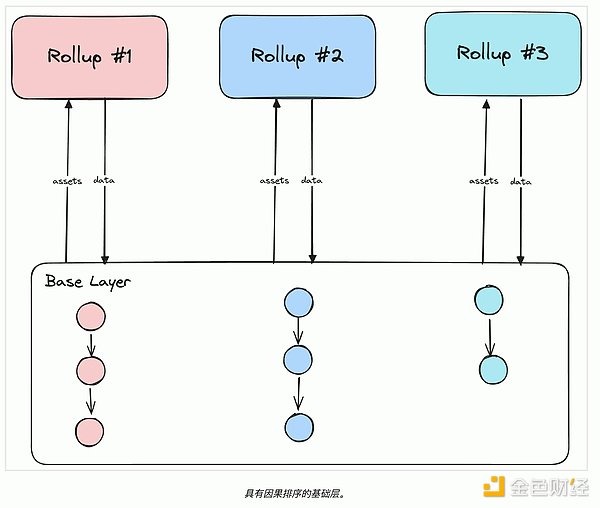

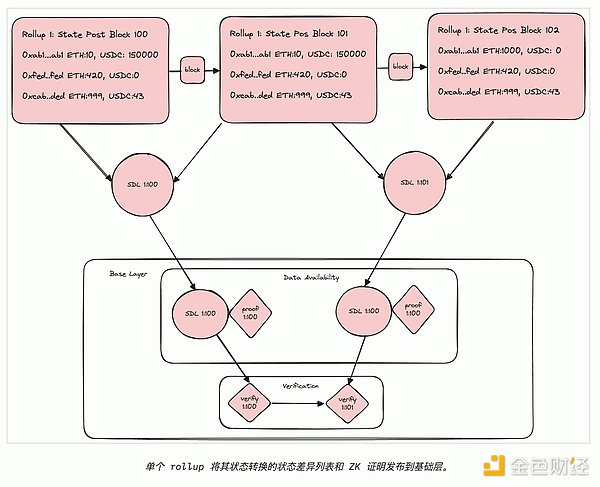

L2与以太坊主链的利益关系也存在割裂。在EIP 4844部署之前,L2需要向以太坊支付高额的Gas费,这部分费用占比高达7-8成。EIP 4844的上线降低了存储成本,但L2的MEV收益并未传导至主链,削弱了PoS质押者的权益。此外,不同类型的L2互操作性差,用户链间交互成本高。L2缺乏真正能够‘破圈’的新赛道,限制了其吸引新用户的潜力。

相比之下,Aptos、Sui等新一代L1公链,通过独特的共识机制、模块化设计和用户体验优化,在扩展性和成本方面表现出更强的竞争力。它们也尝试吸引更多元的用户群体,支持更多应用场景,不仅仅局限于金融领域。但新L1也面临着构建开发者社区和用户基础的挑战,需要投入大量资源并应对潜在的工程风险。

未来,跨链迁移和聚合将成为常态,用户需要一个聚合的“门户”来快速接入Web3网络。多链浏览器作为重要的工具,需要满足项目方、开发者和C端用户的需求,实现多链信息的聚合展示。OKX Web3 Explorer等聚合型多链浏览器正尝试解决这一问题,提供统一账户和门户,方便用户访问50多条公链的数据。

多链整合的趋势将促进区块链行业的技术进步和应用扩展,推动一个开放、协作的生态系统发展,为用户提供更好的交互体验和交易安全性。