Babylon主网第一阶段启动以及Pendle上线BTC LST等事件,再次将市场焦点拉回BTCFi领域。本文将对BTC(re)staking和BTC锚定资产的近期发展进行深入分析。

BTC (Re)staking:

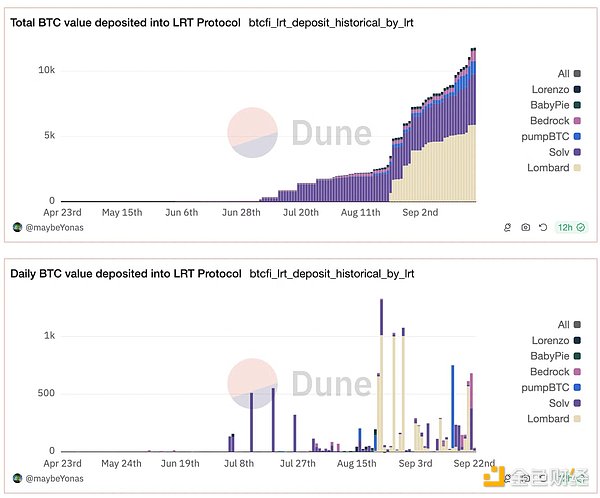

目前BTC LST竞争激烈,Lombard Finance凭借与Symbiotic Fi的战略合作,以及在ETH生态的布局,迅速超越Solv Protocol,成为TVL领先者。生态战略成为制胜关键,不同于ETH LRT天然受益于成熟的DeFi生态,BTC LST需要考虑下游应用、BTC L2发展、与各链锚定资产的组合以及与再质押平台的整合等因素。Lombard专注ETH生态,与Symbiotic Fi、Karak Network合作,为质押者提供额外奖励,并推动$LBTC在ETH上的杠杆玩法;Solv Protocol和Bedrock DeFi则积极多链扩展;Binance Labs支持的Lorenzo Protocol和pStake Finance则专注BNB链。

Pendle进入BTCFi:

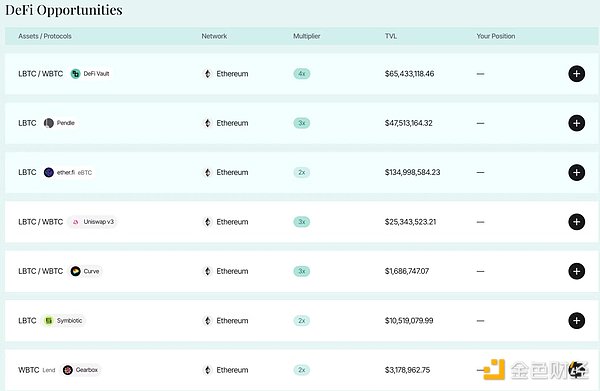

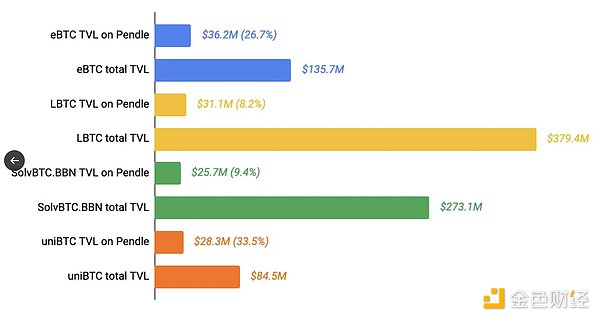

Pendle已整合多种BTC LST(\(LBTC、\)eBTC、\(uniBTC、\)SolvBTC.BBN)到其积分市场,这将推动DeFi生态更广泛的应用。值得注意的是,许多LST与Corn合作,通过混合方法铸造gas token $BTCN,形成Wrap BTC → BTC LST → BTCN → DeFi的路径,增加了套娃杠杆,但也带来了系统性风险。

SatLayer加入竞争:

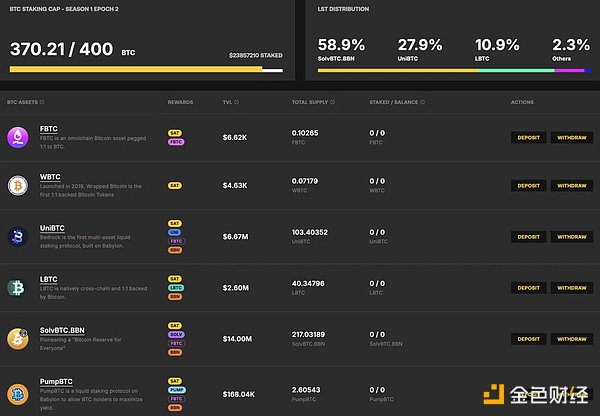

SatLayer加入BTC再质押市场,与Pell Network竞争,两者都接受BTC LST再质押,为其他协议提供安全保障。Pell已积累2.7亿美元TVL,而SatLayer则在融资后迅速扩张。再质押平台趋于同质化,竞争激烈,虽然为参与者提供了套娃收益,但也显示出供给侧基建过剩。

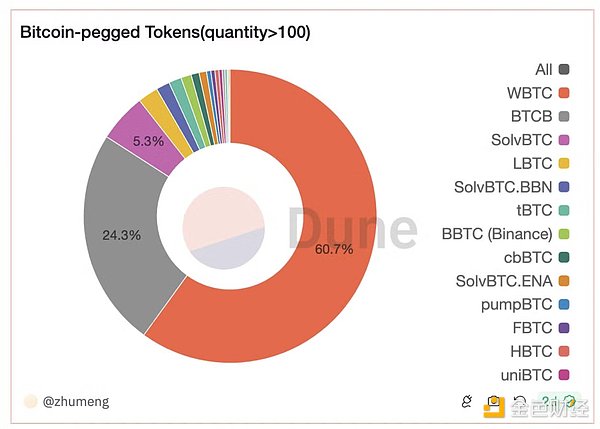

BTC锚定资产:

Coinbase推出cbBTC,部署于Base和以太坊,获得多个DeFi协议支持;WBTC尽管存在安全担忧,仍占据市场份额,但采用率下降;FBTC积极扩张,部署在多个链上,并通过“Sparkle Campaign”推动采用。各种封装BTC资产(\(BTCB、\)mBTC、\(tBTC、\)FBTC、各种BTC LST)竞争激烈,争夺WBTC流失的市场份额,\(tgBTC和\)sBTC等新参与者也将加入竞争。

总结:

BTC (re)staking领域出现供给侧过剩,需求侧市场体量仍不明朗。生态战略和下游玩法成为竞争关键。各种BTC锚定资产相互嵌套,带来系统性风险,也存在协议被过度挖矿收益甚微的可能性。信任仍然是BTC锚定资产的关键问题,各方都在积极争取被主流DeFi协议和用户接受。