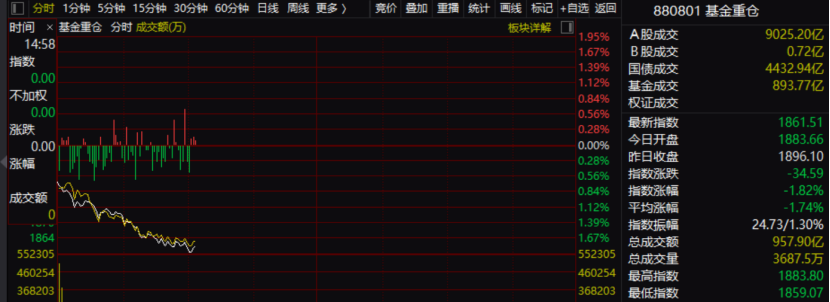

12月13日,香港股市遭遇重挫,恒生指数跌破20000点,跌幅近2%,刷新近一个月低点,市场恐慌情绪蔓延。恒生科技指数和国企指数跌幅也分别达到2.59%和2.2%,多只个股跌幅显著。券商板块表现尤其疲软,申万宏源股价跌幅超过7%,反映出市场对金融行业前景的担忧。房地产板块同样低迷,中国金茂跌幅超过8%,显示出房地产市场持续低迷的压力。黄金板块也未能幸免,紫金矿业跌近5%,表明避险情绪未能有效支撑市场。

此次股市暴跌的背后,可能有多重因素共同作用。首先,全球经济下行压力持续加大,美联储持续加息,全球通胀居高不下,都对香港股市造成负面冲击。其次,中国经济面临下行压力,房地产市场持续低迷,对市场信心造成打击。此外,地缘政治风险也加剧了市场的不确定性。投资者对未来经济走势缺乏信心,导致抛售潮涌现,加剧了市场下跌。

从技术面来看,恒生指数跌破20000点,这是一个重要的技术支撑位,这意味着市场下行压力依然较大。短期内,市场可能仍将维持震荡调整的态势。然而,长期来看,香港股市的基本面依然稳固,中国经济的长期增长潜力依然巨大。

对于投资者而言,面对市场波动,应保持理性,谨慎投资。建议投资者关注宏观经济形势,密切关注政策动态,选择优质公司进行投资,避免盲目跟风。同时,要做好风险管理,合理配置资产,降低投资风险。

未来香港股市的走势,将取决于多个因素的综合作用,包括全球经济形势、中国经济增长速度、政策支持力度以及市场信心等。如果全球经济形势好转,中国经济复苏,政策支持力度加大,那么香港股市有望企稳回升。反之,如果负面因素持续发酵,市场下行风险将进一步加大。因此,投资者需要密切关注市场变化,及时调整投资策略,以应对市场风险。